瀏覽次數:次

為支持高新技術企業創新發展,促進企業設備更新和技術升級,三部門聯合發布《關于加大支持科技創新稅前扣除力度的公告》(財政部?稅務總局?科技部公告2022年第28號),明確有關企業所得稅稅前扣除政策。

政策要點:

高新技術企業在2022年10月1日至2022年12月31日期間新購置的設備、器具,允許當年一次性全額在計算應納稅所得額時扣除,并允許在稅前實行100%加計扣除。凡在2022年第四季度內具有高新技術企業資格的企業,均可適用該項政策。企業選擇適用該項政策當年不足扣除的,可結轉至以后年度按現行有關規定執行。

那么,高新技術企業如何申報享受上述優惠政策?以下熱點問答請收好↓

(一)我公司是一家高新技術企業,請問此次出臺的高新技術企業新購置設備、器具新政,主要內容是什么?

答:《財政部 稅務總局 科技部關于加大支持科技創新稅前扣除力度的公告》(2022年第28號,以下簡稱《公告》)規定,對高新技術企業2022年10月1日至2022年12月31日期間新購置設備、器具,將其作為固定資產核算的,可以選擇在計算應納稅所得額時一次性在稅前扣除,同時允許按100%在稅前加計扣除。假設你公司第四季度購置了單位價值100萬元的生產設備,可以選擇在據實扣除100萬元基礎上,再允許稅前加計扣除100萬元,合計可在稅前扣除200萬元。

此項政策適用于經高新技術企業認定機構認定的高新技術企業,為加大政策優惠力度,凡在2022年第四季度內具有高新技術企業資格的企業,均可適用該政策。

(二)我公司是一家信息傳輸企業,假設2022年12月20日取得高新技術企業資格,請問我公司2022年10月份購買的一套生產設備能享受稅前一次性扣除和加計扣除政策嗎?

答:根據《公告》規定,凡在2022年第四季度內具有高新技術企業資格的企業,均可適用該政策。你公司在2022年12月20日取得高新技術企業資格,購買的生產設備,可以享受稅前全額一次性扣除和加計扣除政策。

(三)我公司的高新技術企業資格將于2022年10月30日到期,我公司今年申請高新技術企業資格,可能因某項指標不合規不能獲得批準。請問我公司今年11月份購置的一套人工智能設備能享受稅前一次性扣除和加計扣除政策嗎?

答:根據《公告》規定,凡在2022年第四季度內具有高新技術企業資格的企業,均可適用該政策。你公司高新技術企業資格雖然于2022年10月30日到期,但2022年第四季度仍有30天具備高新技術企業資格,符合《公告》的規定。你公司在2022年10月1日至12月31日期間購置的人工智能設備,可以在月(季)度預繳申報、年度匯算清繳時享受此項優惠政策。

(四)我公司是一家中小微企業,2022年初取得高新技術企業資格,第四季度我公司擬新購置的一臺單位價值550萬元設備、器具,我們想了解一下這項政策對購置的設備、器具有哪些要求?

答:根據《公告》規定,對購置的設備、器具主要從兩個方面把握:一是購置時點上,2022 年 10月 1 日至 2022年12月31日期間新購置的設備器具;二是從購置資產類型上,購置的設備器具應當是除房屋、建筑物以外的固定資產,企業在會計核算中將該設備、器具按固定資產管理。

(五)我公司是一家汽車制造公司,2022年初取得了高新技術企業資格。我公司10月20日擬從供應商購進一批價值2000萬元的發動機,用于汽車生產銷售。請問,我公司購進的這批發動機能享受稅前一次性扣除和加計扣除優惠政策嗎?

答:根據《公告》規定,高新技術企業2022年第四季度新購置的設備、器具可享受稅前一次性扣除和100%加計扣除。但該政策中的設備、器具是指除房屋、建筑物以外的固定資產,你公司購買的發動機屬于存貨,不屬于固定資產,不能享受一次性扣除和加計扣除政策。

(六)我公司是一家高新技術企業,假設2022年12月10日以現金購置了一套機器設備,12月20日取得增值稅專用發票,但設備運輸過程中出現一些問題,預計2023年才能運輸到位,我公司購置的這套機器設備可以享受稅前一次性扣除和加計扣除的稅收優惠政策嗎?

答:根據《公告》和《國家稅務總局關于設備器具扣除有關企業所得稅政策執行問題的公告》(2018年第46號,以下簡稱46號公告)規定,對符合條件的高新技術企業,在第四季度以貨幣形式新購進的固定資產,除采取分期付款或賒銷方式購進外,按發票開具時間確認。你公司不屬于采取分期付款或賒銷方式購進的情形,取得增值稅專用發票時間為12月20日,在2022年第四季度內,可以按規定享受稅前一次性扣除和加計扣除優惠政策。

(七)我公司是一家高新技術企業,擬于2022年12月采取分期付款購置一套價值2000萬元的檢測設備,最后一期款項將在2023年支付,但在12月10日取得發票,我們和供應商協議約定12月30日到貨,后因天氣原因,該套設備將于2023年1月5日到貨,請問,我公司購置的這套檢測設備能享受稅前一次性扣除和加計扣除優惠政策嗎?

答:根據《公告》、46號公告規定,高新技術企業在第四季度以分期付款或賒銷方式購進的固定資產,按固定資產到貨時間確認。你公司購進設備付款方式為分期付款,雖然發票開具時間為12月10日,約定12月30日到貨,但實際到貨時間為2023年 1月5日,在時間上不屬于2022年第四季度期間,不能享受稅前一次性扣除和加計扣除優惠政策。

(八)我公司是一家高新技術企業,2022年4月,我公司立項自行建造一套環保施工設備,造價1500萬元,2022年9月試用,2022年10月15日完成竣工結算,我公司這套環保設備能享受稅前一次性扣除和加計扣除優惠政策嗎?

答:按照《公告》、46號公告規定,對企業自行建造的固定資產的購置時間,按竣工結算時間確認。你公司是今年10月15日完成自建項目竣工結算,屬于2022年第四季度期間,可以按規定享受稅前一次性扣除和加計扣除優惠政策。

(九)我公司是一家高新技術企業,2022年12月份將購置一臺價值100萬元的生產設備,符合享受此次新政的條件,如果公司2022年度匯算清繳的應納稅所得額為負值,形成了虧損,該項固定資產的加計扣除金額沒有扣完,請問以后年度還能繼續扣除嗎?

答:根據《公告》規定,企業適用該項政策當年不足扣除的,可結轉以后年度按現行有關規定執行。你公司購置生產設備選擇稅前一次性扣除和加計扣除優惠,稅前扣除不完的部分將自動增加企業虧損,在以后年度結轉彌補。按照規定,你公司作為高新技術企業,2022年度匯算清繳未扣除完而形成的虧損,符合條件的可在以后10個納稅年度結轉彌補。

(十)我公司處于高新技術企業資格有效期內,在第四季度購置了一臺設備,預計不會用于研發,還可以享受加計扣除政策嗎?

答:《公告》所明確的設備、器具一次性扣除并加計扣除政策,是獨立于研發費用加計扣除的政策,并不要求企業購置的設備、器具必須用于研發。因此,你公司購置的設備,無論是否用于研發,只要符合政策規定的條件,均可以適用一次性扣除和加計扣除政策。

(十一)我單位是一家高新技術企業,準備在2022年第四季度購進一臺單位價值500萬元以上的設備,可以適用稅前一次性扣除并加計扣除優惠政策嗎?

答:《公告》未對適用稅前一次性扣除和加計扣除優惠政策的設備、器具的單位價值進行限制,你單位購進的單位價值500萬元以上的設備作為固定資產,可按規定享受稅前一次性扣除和加計扣除優惠政策。

(十二)對于高新技術企業第四季度購進的設備、器具,企業是否可以選擇正常折舊,不選擇稅前一次性扣除和加計扣除優惠?

答:納稅人可根據自身生產經營需要自愿選擇是否享受稅前一次性扣除和加計扣除優惠。需要說明的是,企業未選擇享受的,以后年度不得再享受。此項規定是針對單個固定資產而言的,假如企業2022年第四季度購買了A、B兩套設備,其中A設備選擇了稅前一次性扣除和按100%加計扣除政策,B設備選擇實行正常折舊,那么,B設備在稅收上只能正常折舊,其折舊部分不能享受加計扣除優惠。

(十三)我公司為高新技術企業,如果在2022年第四季度購置了設備,打算在稅收上采取分年計提折舊的方式,分年計提的折舊還可以享受加計扣除政策嗎?

答:按照《公告》的規定,享受一次性扣除政策是享受加計扣除政策的前提。你公司對購置的設備分年計提折舊,未選擇一次性扣除政策,也就無法享受加計扣除政策。

(十四)我公司是一家機械設備制造企業,有高新技術企業資格,我公司將于10月底購買一套新型智能設備,價值5000萬元。我公司會計核算預估計凈殘值25萬元,請問稅法上計算享受2022年四季度新購置設備一次性扣除和加計扣除優惠政策時,我公司可以不考慮凈殘值因素,按照5000萬元進行一次性扣除并享受加計扣除嗎?

答:為鼓勵高新技術企業加大技術創新投入,《公告》對高新技術企業購置設備、器具享受一次性扣除和加計扣除優惠,未強制要求企業會計核算和稅收處理必須一致。為讓企業充分享受稅收優惠的紅利,對于企業購置設備、器具在會計核算中預計凈殘值的,企業享受此項優惠政策可以不考慮預計凈殘值因素。就你公司而言,可以按照5000萬元一次性稅前扣除并加計扣除。

(十五)我公司是一家高新技術企業,2022年第四季度將購置一套感光設備,如果在辦理第四季度預繳時未享受稅前一次性扣除和加計扣除優惠,請問在年度匯算清繳時還能享受嗎?

答:企業在2022年第四季度預繳申報時未享受稅前一次性扣除和加計扣除優惠,還可以在年度匯算清繳時申請享受該政策。

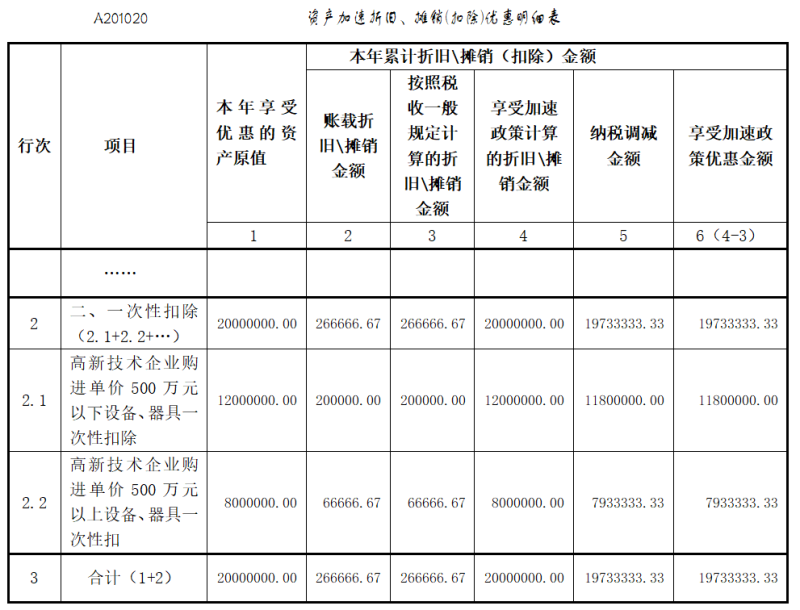

(十六)我公司是一家高新技術企業,按季度預繳企業所得稅。2022年11月將購入設備2000萬元,12月投入使用并開始計提折舊。其中,單價500萬元以下設備1200萬元,均按5年計提折舊;單價500萬元以上設備800萬元,均按10年計提折舊。稅收最低折舊年限與會計折舊年限相同,預計凈殘值為0,2022年其余月份未購入固定資產。第四季度預繳申報時,如何填寫申報表?

答:您公司預繳申報第四季度企業所得稅時:

第一步,先填報一次性扣除情況。對于單價500萬元以下設備、器具,在《資產加速折舊、攤銷(扣除)優惠明細表》(A201020)第2行“二、一次性扣除”下的明細行次中填寫“高新技術企業購進單價500萬元以下設備、器具一次性扣除”事項及“本年享受優惠的資產原值”等信息;對于單價500萬元以上設備、器具,填寫“高新技術企業購進單價500萬元以上設備、器具一次性扣除”事項及“本年享受優惠的資產原值”等信息。填寫完畢后,將該表單中“納稅調減金額”列次的合計值(第3行第5列)填寫在《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A202000)第6行“資產加速折舊、攤銷(扣除)調減額(填寫A201020)”中。

第二步,填報加計扣除情況。在《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)第7行“減:免稅收入、減計收入、加計扣除”下的明細行次中,填寫“高新技術企業設備、器具加計扣除(按100%加計扣除)”事項及加計扣除金額。表單節選部分填報如下:

需要說明的是,稅務機關已經優化升級了電子稅務局,申報系統為納稅人提供了下拉菜單選項和部分數據項自動計算、自動填報的輔助功能,填報更加便利,建議優先選擇通過電子稅務局填報。

陜公網安備61012602000021號

陜公網安備61012602000021號